【8.5】今日财经时讯及重要市场资讯

发布时间:8/5/2022 12:05:58 PM 来源: 浏览:325

【财经要闻】

澳洲贸易顺差再创新高 锂矿出口首次突破10亿澳元

根据澳大利亚统计局(ABS)周四发布的数据,6月份澳洲贸易顺差增加26.54亿澳元至176.7亿澳元。出口上升29.78亿澳元至615.27亿澳元,增幅5.1%。进口增长3.24亿澳元至438.57亿澳元,增幅0.7%。这意味着澳洲贸易顺差连续两个月创历史最高水平。

其中铁矿石、煤炭和液化天然气出口额占总出口额的70%,创历史新高。2021年6月和2020年6月,铁矿石、煤炭和液化天然气出口额占总出口额的比例分别为不足50%和稍高于30%。

数据显示,6月份澳洲锂矿出口达到11.63亿澳元,首次突破10亿澳元,同比增加1189%。2季度锂矿出口额为26.32亿澳元,同比增加23.18亿澳元,增幅737%。

猴痘疫苗即将运抵澳洲 共采购45万剂

澳大利亚卫生部长Mark Butler周五表示,超过2.2万剂猴痘疫苗将在未来几天内运抵澳洲。目前,澳洲已经出现58例猴痘病例。

Butler还表示,猴痘此前只是出现在非洲的地方性传染病,但最近13周以来疫情已经传播至非洲之外的76个国家和地区,尤其是北美、英国和欧洲。采购最新的第三代猴痘疫苗是困难的事情,澳大利亚是能够在2022年获得猴痘疫苗的少数国家之一。目前,联邦政府正在和各州和领地政府商谈如何推出猴痘疫苗。

Butler还透露,未来几个月还将有10万剂猴痘疫苗运抵澳洲,澳洲政府的采购总数量为45万剂。

安永年度收入创下新高 呼吁澳洲政府加快签证处理速度

近日,安永澳大利亚会计师事务所宣布,在截至6月30日的一年中,该公司收入创下新高水平,达到27.5亿澳元,比上一年增长19%。

其中,安永的咨询业务收入比上一年上涨了24%,达到11亿澳元,推动年度业绩实现强劲增长。

在该公司收入创下新高之际,安永首席执行官David Larocca也敦促澳洲政府“紧急”加快签证处理速度,引进更多技能人才。他称,目前该公司新招聘员工如要获得在澳工作许可,需要花费长达“数月的时间”。

澳洲奥密克戎病毒传播已经见顶 医院压力依然巨大

澳大利亚卫生部长Mark Butler周五表示,澳洲新冠疫情的最糟糕时期或许已经过去,但医院压力依然巨大。

目前,将近5000人因感染新冠病毒在医院接受治疗,占据的床位接近公立医院总床位的1/12,这给医生、护士和其他医疗服务人员造成巨大压力。在奥密克戎病毒传播期间,澳洲的官方数据是每周有30万人感染,但实际数字有可能要增加一倍。

Butler还表示,第四剂疫苗项目被扩展之后,进展顺利。然而,第三剂疫苗的注射状况并不理想。

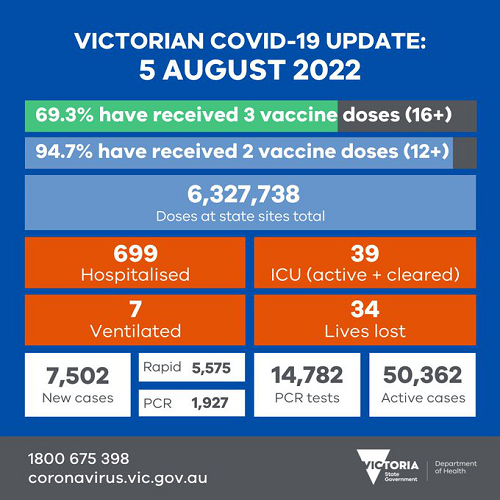

维州新增7502新冠病例 34人病亡

维州截至昨晚新增新冠病例7502(前值8785)例,较前值大幅减少,其中快速检测RAT病例5575,核酸检测PCR病例1927,34人病亡。昨日共有PCR检测14782(前值15041)个。活跃病例50362(前值52515), 较前大幅减少。

目前维州和疫情相关的住院患者699(前值723)人,ICU患者39(前值37)人,需用呼吸机者7人。住院患者和重症患者均略减。

截至昨晚,维州18岁以上疫苗三剂接种率已超69.3%,12岁以上两剂接种率已超94.7%。

维州卫生部

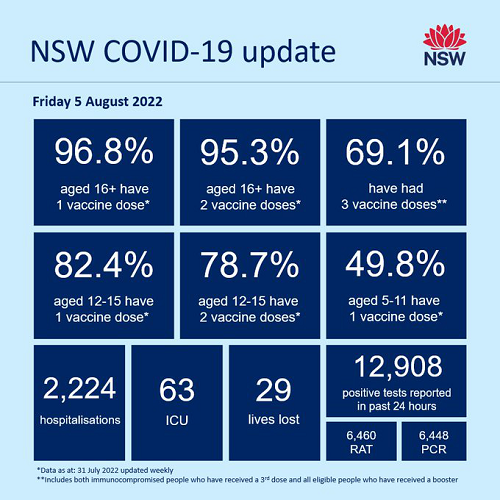

新州新增12908病例 29人病亡

截至昨晚8时的24小时内,新增确诊病例12908(前值14387)例,较前值大幅减少。其中PCR病例6448,快速检测确诊RAT病例6460。病亡29人(前值33人)。

目前新州新冠住院人数2224名 ( 前值2213),63名(前值60)患者接受ICU重症监护。住院患者略增,重症患者大幅增加。

数据来源:新州卫生部

截至7月31日,新州16岁以上居民疫苗一剂接种率达96.8%,两剂接种率已达95.3%,三剂接种率达69.1%。82.4%的12至15岁青少年已接种一剂,78.7%的已接种两剂,49.8%的5至11岁少儿已接种一剂疫苗。

美股三大指数收盘涨跌不一 猴痘概念股领涨

美东时间周四,美股三大指数收盘涨跌不一,道指跌0.26%,纳指涨0.41%,标普500指数跌0.09%。

每日优鲜涨超51%;尚乘数科跌超22%,总市值1572.88亿美元,单日蒸发约462亿美元。猴痘概念股领涨,GeoVax Labs涨超30%,Chimerix涨超13%,西佳科技涨超6%。

大型科技股多数上涨,亚马逊涨超2%,奈飞、Meta涨超1%,谷歌、微软小幅上涨;苹果小幅下跌。(文章来源:财联社)

欧股主要指数集体上涨

欧洲时间周四,欧股主要指数集体上涨,截止收盘,英国富时100指数报收于7448.06点,比前一交易日上涨2.38点,涨幅为0.03%;法国CAC40指数报收于6513.39点,比前一交易日上涨41.33点,涨幅为0.64%;德国DAX30指数报收于13662.68点,较前一交易日上涨75.12点,涨幅为0.55%。

个股方面,当天伦敦股市成分股中服务类个股领涨,位于涨幅前五位的个股分别为:体育博彩公司Entain股价上涨4.95%,博彩公司Flutter Entertainment股价上涨4.02%,英美资源股价上涨3.17%,兽医产品公司德克拉制药股价上涨3.11%,嘉能可股价上涨3.07%。

当天伦敦股市成分股中工业类个股领跌,位于跌幅前五位的个股分别为:罗尔斯罗伊斯控股公司股价下跌8.97%,希克玛制药股价下跌6.33%,纸业公司蒙迪股价下跌5.03%,电信运营商Airtel Africa股价下跌3.31%,英国电信集团股价下跌3.28%。(文章来源:新华网)

特斯拉CEO马斯克:预计今年年底的年产量将达到200万辆

特斯拉CEO马斯克表示,预计今年年底的年产量将达到200万辆,Model Y有望在2023年成为特斯拉的畅销车型。并表示,特斯拉将在2022年推出Beta版的全自动驾驶(FSD)软件。FSD Beta在“复杂左转向”方面的性能令人印象深刻。(文章来源:财联社)

推特回应马斯克在特拉华州法庭文件中的反诉:与事实背道而驰

上周五,马斯克在美国特拉华州法院对推特发起了反诉,相关文件在本周四公开。文件显示,马斯克称自己因被欺骗,才会签下收购推特的协议,而推特驳斥了这一说辞。文件显示,根据马斯克的说法,他在华尔街银行家和律师的建议下,被推特公司欺骗,并签署了一项价值440亿美元的合并协议。而推特公司驳斥道:“这个故事听起来不可信,也与事实背道而驰。”(文章来源:财联社)

美联储梅斯特:美国经济现在没有陷入衰退

美联储梅斯特表示,美国经济现在没有陷入衰退,不过,衰退风险已经上升,美联储致力于将通胀降至目标值,需要进一步提高利率以缓解需求,通胀路径将决定未来的加息规模。并表示,考虑到资产负债表的规模,美联储应该讨论出售一些住房抵押贷款支持证券。(文章来源:财联社)

欧美衰退阴云笼罩油市!美、布两油双双跌回俄乌冲突爆发前的水平

周四(8月4日)纽市盘中,国际原油价格大幅走低,美、布两油双双跌回俄乌冲突爆发前的水平。

具体行情显示,10月交货的布伦特原油期货价格报每桶93.44美元,日内跌幅达4%;纽约商品交易所9月交货的WTI原油期货价格报每桶87.76美元,日内跌超3%,接近今年2月初的水平。

市场分析称,油价日内走低主要是由于对美国和欧洲经济衰退的担忧。美国能源信息署(EIA)周三公布的原油商业库存超预期增加了446.7万桶,汽油库存也意外地增长了16.3万桶。日内,纽约商品交易所9月交货的RBOB汽油期货跌幅超过4%,表明北美地区的燃料需求出现了显著的降温。

发稿前不久,美国劳工部发布的美国首次申请失业救济金的人数录得26万人,高于市场预期的25.9万人。当前,美国经济已进入“技术性衰退”,如果高通胀持续,实质性衰退到来,美国经济将进入危险的“滞涨”阶段。

而大西洋对岸也不好过,英国央行日内警告,英国经济将在今年最后3个月陷入衰退,并将持续到2023年底,会是2008年金融危机以来最长的衰退。

不过媒体分析称,虽然衰退担忧打击了能源需求,但供应端的紧张态势依然能给油价提供支撑。昨日,欧佩克+在部长级会议上仅同意在9月份每天增加10万桶原油产量。

OANDA高级分析师Edward Moya表示,“即使全球经济加速放缓,原油价格应该会在每桶90美元附近找到强劲支撑,最终将反弹至100美元水平。”(文章来源:财联社)

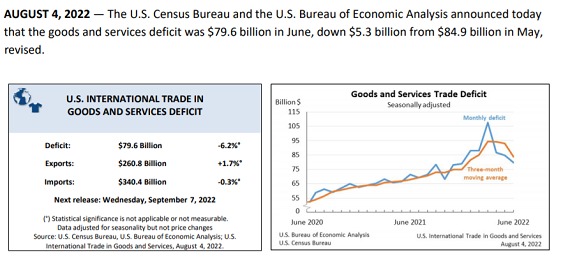

俄乌冲突下的受益者:美国6月贸易逆差大幅收窄

美国6月份贸易逆差大幅收窄至六个月来最低水平,这已经是连续第三个月收窄,这背后也反映了地缘政治局势的博弈,俄乌冲突后,美国能源出口大幅飙升,此外,美国国内消费者需求降温也打压了进口。

当地时间8月4日,美国美国人口普查局和美国经济分析局公布数据显示,经修正,美国6月份贸易逆差为796亿美元,较5月份的849亿美元减少了53亿美元,相当于环比下降6.2%,这也是自2021年12月以来贸易逆差首次低于800亿美元。

数据显示,美国6月份的出口额为2608亿美元,比5月份的出口额多43亿美元。6月份进口额为3404亿美元,比5月份减少10亿美元。2022年到目前为止,贸易逆差比2021年同期增加了1341亿美元,增幅为33.4%。

出口额增长主要得益于能源和食品产品方面的推动,进口额下降反映出美国对汽车等商品的需求降温。

在全球经济增长放缓、通胀飙升之际,国际贸易一直是美国经济领域中的一个亮点。俄乌冲突促使各国寻求俄罗斯能源的替代品,推高了对美国能源产品的需求。

而在全球消费者和许多行业饱受高通胀和高能源成本的折磨时,埃克森美孚、雪佛龙和壳牌等能源企业公布的二季度利润均创下了多年纪录。

至于进口方面,经济学家预计,随着美国经济增长放缓,需求放缓趋势在未来几个月将继续下去。通胀不仅削弱了消费者的购买力,他们的信心也在恶化。

富国银行分析师Tim Quinlan和Shannon Seery在报告中称,美国贸易逆差短期内料将逐步收窄,因美国国内需求放缓打压进口的增长。分析师称,贸易数据环比变化可能仍然有些不稳定,但我们认为,两年内贸易逆差增加近一倍是暂时的,需求的稳定将在一定程度上使逆差正常化。

国际货币基金组织(IMF)已将其对美国2022年经济增长的预期从4月份的3.7%下调至2.3%。(文章来源:财联社)

消费需求下降 欧洲经济面临挑战

由于通胀持续高企,欧元区消费需求明显下降,商业活动也显现放缓迹象。分析认为,在能源危机、高通胀和货币政策收紧三重压力叠加下,欧洲经济衰退风险加大。

消费需求受到抑制

欧盟统计局3日公布的数据显示,6月欧元区零售销售同比下降3.7%,这是2021年2月以来最大的降幅。

荷兰国际银行评论称,6月零售额的下降证实了市场对欧元区家庭消费的担忧。随着服务业重新开放对消费拉动的结束,未来几个季度消费将继续下滑。凯投宏观助理经济师特兰在一份报告中表示,欧元区6月份零售数据的大幅下降意味着,整个第二季度的零售额都在收缩。

由于生活成本危机导致消费者缩减支出,欧元区7月商业活动出现收缩。3日公布的数据显示,欧元区7月Markit综合PMI终值从6月的52降至49.9,为17个月以来的低点,尽管高于49.4的初值,但仍低于50荣枯线。欧元区服务业PMI终值为51.2,较此前公布的初值上修了0.6.1日公布的数据显示,欧元区7月Markit制造业PMI终值为49.8,自2020年6月以来首次低于50荣枯线。制造业新订单指数从45.2降至42.6,这是自2020年5月以来的最低水平。

调查显示,德国经济活动下降幅度较大,作为出口大国,德国高品质商品已受到价格高昂和需求疲软的影响。而依赖国内消费者和服务业活动的法国经济目前接近停滞。与此同时,欧洲各国以消费者为导向的旅游和娱乐等服务业以及媒体业和运输业,部分毫无增长,部分直接下滑。

标普全球首席商业分析师威廉姆森表示,欧元区经济前景在第三季度开始时变得黯淡,最新调查数据显示7月GDP将萎缩。通胀飙升、利率上升和供应担忧(尤其是能源)导致产出和需求出现近10年来的最大降幅。消费者和企业都在缩减开支,未来几个月预期通胀将下降,但前提是能源供应在冬季不出现短缺。

报道称,由于消费者待在家里、企业对经济前景不太乐观以及服务需求下降,商业预期指数从58.5下降至56.8,这是自2020年10月以来的最低水平。

能源价格持续攀升

在欧元区商业活动显现放缓迹象的同时,欧洲的天然气价格却仍在上涨。6月26日以来,荷兰TTF交易所的天然气期货主力合约价格一直在190欧元/兆瓦时上方运行。目前的价格已经是去年同期的近10倍。

3日公布的欧元区6月工业生产价格指数则继续大幅上涨,涨幅略高于此前经济学家们的预期中值,其中同比增幅已经连续第六个月超过30%。受能源和食品价格飙升的推动,7月份欧元区消费者价格指数(CPI)较上年同期上涨8.9%,再度创下新高,高于上月的8.6%以及经济学家预计的8.7%。

据路透社报道,德国一家价格信息门户网站统计的数据显示,按照当前天然气价格,德国普通家庭年均天然气费用猛涨184%,而且很可能会继续上涨。德媒报道称,10月开始向使用天然气取暖的家庭征收附加税后,每户家庭的年均用气花费涨幅将在357欧元至1190欧元之间。

据法新社报道,欧洲央行针对法国、比利时、德国、意大利、荷兰、西班牙这六个欧元区国家在2020年至2021年期间的家庭消费进行了调查。最新公布的调查报告指出,与2020年相比,大多数家庭的储蓄水平没有变化,只有约20%的家庭储蓄增加,约16%的家庭储蓄甚至有所减少。报告指出,疫情期间积累的少量储蓄,可能不足以保护家庭消费免受近期能源价格飙升的负面影响。

经济衰退风险加大

欧盟统计局日前公布的初步数据显示,今年二季度欧元区国内生产总值(GDP)环比增长0.7%,欧盟GDP环比增长0.6%。分析人士认为,尽管二季度实现增长,但随着经济重启效应消退,多重危机叠加或加重欧洲经济衰退隐忧。

有调查显示,欧洲明年陷入经济衰退的可能性为45%,而德国陷入衰退的可能性更大,因为该国比大多数国家都更依赖俄罗斯天然气。有分析师表示,下半年欧元区景气度大概率会下行。从制造业PMI、投资信心指数等来看,经济下行动能较大。能源危机等因素是导致欧洲经济衰退的核心因素,该地区经济衰退最快可能在2022年末到来。

为防止通胀进一步恶化,欧洲央行此前启动十余年来首次加息,将欧元区三大关键利率均上调50个基点。从当前局势看,如果欧盟仍未找到能源供给替代来源,通胀压力将进一步抬升,欧洲央行年内继续加息的概率较大。而收紧的货币政策将对实体经济带来一定负担,若对通胀水平的抑制效果不及预期,或将对整体经济发展的信心造成进一步打击。

高盛日前也下调了欧洲地区经济增长预期。高盛预计,即使俄罗斯没有完全切断能源供应,今年欧洲也有可能出现连续两个季度负增长的技术性衰退。如果天然气供应出现更严重的中断、主权债务再度承压或受其他国家经济下滑影响,欧元区经济可能会出现更严重下滑。(文章来源:经济参考报)

【澳股】

澳指周五高开 金矿股反弹Block领跌

周五开盘,ASX200指数上涨6.5点至6981.4点,涨幅0.1%。盘面显示,金矿股反弹,“先买后付”服务公司Afterpay的母公司Block领跌。

由于隔夜金价上涨至7月5日以来高点,金矿股早盘上涨,其中Northern Star劲升3.6%至8.27澳元,Silver Lake的涨幅为3.5%,成交价为1.49澳元。

Block公布业绩后,股价骤降6.2%至118.25澳元,名列跌幅榜第一位。另外一家“先买后付”服务公司Zip则上涨4.4%至1.32澳元。

此外,锂矿商Core Lithium宣布任命新的首席执行官后,股价上涨0.4%至1.21澳元。

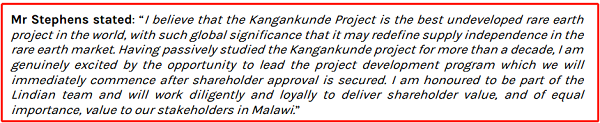

异动 | 两月上涨5倍有余!Lindian(LIN)收购重大稀土矿藏 新CEO走马上任

Lindian Resources Ltd (ASX股票代码:LIN)宣布将由 Alistair Stephens担任首席执行官,引导公司迈向下个发展阶段,任命自8月8日起生效。

Lindian近日宣布收购马拉维Rift Valley公司,将获得全球重大稀土矿藏Kangankunde项目100%权益。

周四,LIN股价应声飙涨20%,报0.21澳元,成交量616万股。自5月下旬透露收购消息以来,该股涨幅已达556%。

根据公告, Stephens是稀土行业资深专业人士,具有长达20年从业经验,曾担任矿山地质、矿山规划、冶金、加工、营销和物流等方面职务,在项目可行性研究规划和制定方面拥有丰富经验。

根据公告,Stephens先前曾在Arafura资源公司(ASX:ARU)任董事总经理,在 Nolan’s Bore稀土项目开发过程中发挥重要作用,带领ARU由一家早期阶段勘探企业不断发展,市值由400万元增长至4亿澳元。

Stephens对Kangankunde抱有强烈信心,他表示,“我相信Kangankunde是全球最好的待开发稀土项目”,它具有全球性重要意义,有可能重新定义稀土市场的供应现状。

Lindian同时确认,在收购Kangankunde项目中发挥关键作用的非执行董事会主席Asimwe Kabunga将担任董事会执行主席一职。

(图片来源:LIN)

异动 | 稀土勘探商Lanthanein(LNR)完成定增 高潜力REE项目钻探提速

稀土勘探商Lanthanein Resources Ltd (ASX股票代码:LNR)通过定增成功募资175万澳元,用以推进旗下两个高潜力稀土项目,公司股价连日大涨。

Lanthanein 8月3日向市场披露,面向特定高级投资者以0.014元价格,发行1.25亿份股票,所募资金将用于西澳Gascoyne稀土元素(REE)项目和南澳Murraydium离子粘土型稀土元素项目勘探。

周四LNR股价延续前一日上涨势头,进一步飙升26%,报0.022澳元,成交量达2338万股。

澳华财经在线数据库显示,Lanthanein是一家新兴稀土勘探公司,旗下两个项目均与热门稀土股的已知资源体临近并显露类似地质特征。

其中,Gascoyne项目靠近 Hastings科技金属公司(ASX:HAS)位于Yangibana的稀土矿藏;Murraydium项目临近Australian Rare Earth(ASX:AR3)的Koppamurra矿藏。

花旗给予澳航“卖出”评级 目标价4.28澳元

花旗银行分析师Samuel Seow周四给予澳航(Qantas)股票“卖出”评级,并将澳航股票目标价从5.47澳元调低至4.28澳元,下调幅度大约为20%。

Seow称,短期来看,高油价和员工人数过多将增加澳航的利润率压力,减少运力并增加管理难度。在最近几个月,澳航似乎增加了大约3%的员工,但运力却减少了大概10%。他预计,该趋势将持续。

Seow还预计,澳航6月份取消了8.1%的航班。公开数据显示,澳航6月份取消了1/13的国内航班,正点率不足2/3。Seow认为,虽然这种状况是“全球现象”,但与国内和国际航空公司相比,澳航在这方面的表现要更加糟糕。

NAB商业地产指数下跌1点 澳洲商业地产将在明年遭遇更大逆风

澳大利亚国民银行(NAB)的最新商业地产指数显示,随着通胀加剧和利率上升,商业地产将在明年遭遇更大逆风。

在受访的行业人士中,多数人认为债务或股权融资将变得更加困难。此外,也有更多人认为,随着银行和其它贷方机构继续收紧贷款,未来6至12个月内,债务和股权的融资条件将继续恶化。

由于市场开始对更高的通胀和利率做出反应,本季度NAB商业地产指数下跌了一个点。

就地区而言,昆州的市场情绪有所下降,新州、南澳和北领地的市场情绪为中性,而西澳和维州的市场情绪则转为负面。

就细分市场而言,写字楼市场的投资信心普遍减弱,除昆州外,预计其它各州的写字楼资产价值都会出现下降。其中西澳和维州的未来12个月的市场预期前景非常负面。

与此同时,除南澳和北领地外,其它各州的零售地产信心均出现下降。

此外,各州工业地产的预期前景优于其它资产类别。预计在未来一到两年内,工业地产将超越其它资产,其中新州将领先市场发展。

GQG管理资金增长 股价下滑近1%

资产管理公司GQG Partners(ASX:GQG)周五发布公告称,7月份管理的资金增加22亿美元(32亿澳元),达到889亿美元,高于6月底的867亿美元。

该公司表示,国际股票投资组合的资产在本月从 310 亿美元攀升至 318 亿美元,而其全球股票投资组合则从 264 亿美元上升至 270 亿美元。新兴市场股票和美国股票投资组合的资金管理在本月也有所增加。

公告发布后,GQG股价周五早盘下跌。10:16成交价为1.505澳元,下跌0.015澳元,跌幅0.99%。该股近一年的投资回报率为亏损31.59%。

【小编贴士:】手机端阅读时,点击文章页面左上Logo即可返回首页阅读。祝读者朋友天天健康、开心!工作投资顺利。

免责声明:本文为财经观察评论,不构成任何投资建议,交易操作或投资决定请询问专业人士。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限,任何形式转载请标注出处,图片来自网络。)