【7.21】今日财经时讯及重要市场资讯

发布时间:7/21/2022 11:05:58 AM 来源: 浏览:262

【财经要闻】

2022财年澳股年度回顾:大浪淘沙谁在屹立潮头?(附ASX Top 30龙虎榜+60只最热门股票)

2022财年,澳交所主要股指ASX200整体下跌10.19%,由7313点滑落至6568点。

即使计入股息收益,ASX所有普通股累积指数亦下跌8%,2022财年对于寻求资本增长或经常收入来源保障的投资者来说,也是一段艰难的时期。

从长期视角看,此前一年——2021财年则是自1986/87财年大崩盘行情以来最好的一个财年。骤涨骤跌之间,投资者心理落差可想而知。

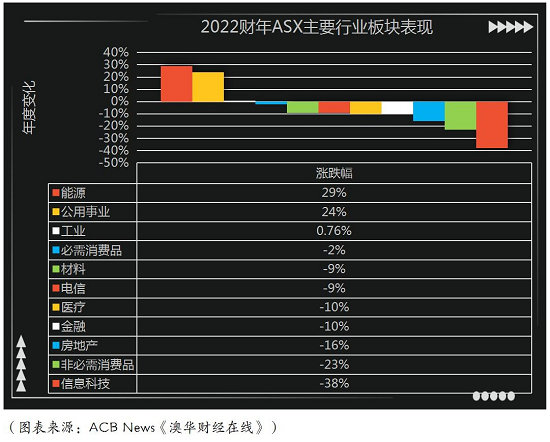

大盘年内走势:跌宕起伏 板块分化

截止2021年12月的前六个月,市场延续2020年中以来的昂扬态势,保持缓慢上行并收涨4%。

后六个月则犹如经历风暴洗礼:1月份由全球央行加息潮引发强烈抛盘,3至4月有所复苏,到年末随着美联储及RBA澳储行激进加息以打压通胀,股指再次节节下挫。

市场强烈波动及加息潮对高市盈率(PE)公司影响尤甚,包括Zip Co,、EML等许多曾经的明星股及基金经理们偏爱的高增长股票反遭厌弃。

分板块看,IT行业重挫38%,跌幅最为显著,另外受利率政策影响最大的两个板块非必需消费品(-23%)和房地产板块(-16%)亦大幅下挫。

形成对比的是,能源(+29%)和公用事业板块(+24%)涨势强劲,工业(+0.76%)、必需消费品(-2%)、材料(-9%)和电信(-9%)表现均优于大盘。

最佳行业板块及领涨个股

上财年能源供应及能源安全成为热门话题,与之密切相关的两个板块——公用事业(+29%)和能源(+24.5%)高居涨幅榜并不让人意外。

在公用事业板块,APA集团表现持续稳,Origin 能源因英国业务表现不俗并进行战略更新,估值进一步提升。

在能源板块,紧俏的煤炭行情使得白天堂煤业等一众煤炭股集体大涨;Viva能源因炼油厂业务利润率大增获得支撑,Woodside能源在完成BHP油气资产收购后成为全球性油气集团,收获市场大量关注。

最差行业板块及逆势上涨个股

对加息及高通胀较为敏感的行业板块表现惨淡。由于加息利空其估值,信息科技(-39%)大幅领跌,先买后付(BNPL)等科技类股票受到大范围冲击,仅Computershare和WiseTech Global等权重股能够勉强支撑。

排在第二位的是非必需消费品板块(-23%),疫情封锁以及有关加息的忧虑影响消费支出,进而打压市场信心。尽管如此,Flight Centre Travel和 Webjet均在疫情解封后迎来反弹,成为该板块少有的两个亮点。

房地产(-16%)为上年表现第三差的板块。由于加息对房地产行业利润率形成威胁,面对汹涌的加息潮,该板块“类债券”属性吸引力减弱。从行业内部看,供应链问题、移民数量骤减和劳动力供应不足给房地产开发商运营带来压力,办公地产信托也表现不佳。估值意外大幅提升的Vicinity Centres为该板块领涨个股,Shopping Centres Australasia Property Group 和National Storage次之。

Top 30龙虎榜:60只最热门股票

总体而言,2022财年澳股行情由强转弱,年末表现尤为黯淡。

但值得注意的是,此前的2021财年ASX曾大涨20%以上,给Covid疫情期间仍然坚守的投资者带来可观回报。

并且虽然市场最终跌入修正区间,幸运的是,一些投资者仍够能2022财年诸多优选个股中获得极为惊艳的回报收益。

由ACB News《澳华财经在线》编辑团队制作的澳股证券市场年报显示,上财年ASX200及ASX500普通股指涨幅前30名的最佳个股主要由周期性股票如煤炭股和能源股主导。

该名单同时闪耀着诸多炙手可热的绿色能源股及电池金属股,覆盖过去几年快速成长壮大并备受市场追捧的锂、镍、稀土行业公司。

ASX200年度涨幅榜一瞥

Top 30榜年涨幅最高者达388%,涨幅最低者19%。涨幅达50%的个股占比超过四成。

年涨幅在2倍以上个股3只,分别是:锂矿股AVZ Minerals(ASX:AVZ)、Core Lithium(ASX:CXO)和煤炭公司Stanmore(ASX:SMR)。

年涨幅1-2倍的个股3只,分别是:中资煤炭企业Yancoal(ASX:YAL)、白天堂煤业(ASX:WHC)和中概铁矿股Grange(ASX:GRR)。

ASX500所有普通股指年度涨幅榜一瞥

Top 30榜年涨幅最高者达388%,涨幅最低者59%。30只个股涨幅全部在50%以上。

年涨幅2倍以上的个股8只,除第8名工业股Mader集团外,全部由锂矿和煤炭股包揽。年涨幅1-2倍的个股9只,包括煤炭股2只,环保股2只,锂矿股1只,石墨股1只,稀土股1只,铁矿股1只,医疗股1只。

热点聚焦:电池材料股与煤炭股

Wilson资产管理公司投资组合经理Matthew Haupt表示,澳交所有着资源股与能源股集中的特点,这两类股票也成为今年撑起大盘的主力。

细分来看,受益于电动汽车热潮,以及各国对具有战略意义的“关键金属”矿产的重视,资源股中的电池材料股(包括锂、镍、钴、石墨等)、稀土股、矿砂股——均在两张Top 30榜单上占据显著位置。

受供应紧缩及俄乌战争刺激,能源类大宗商品价格持续飙涨,上财年ASX一众煤炭股涨幅极其突出,主要的油气类股票亦表现不俗。

Barrenjoey资本合伙人资源行业研究主管Glyn Lawcock表示,过去一年市场行情变化令人大为意外,动力煤比冶金煤溢价20%,“这简直令人难以置信。”

目前分析师对以锂为首的电池材料股,以及煤炭股上涨的可持续性多持观望态度。

Wilson资产管理的Haupt表示,“6月份,我们开始看到大宗商品市场行情恶化,随着全球经济放缓,这种情况在7月份仍在继续……金融政策紧缩使资源股面临压力,而澳大市场也将迎来逆风。

值得注意的是,受农产品价格大涨助推,向来属于“小众”股票的农业板块过去一年迎来少见行情。有一只农业股跻身ASX200 Top 30涨幅榜,有两只农业股进入ASX所有普通股指 Top 30涨幅榜。

(延伸阅读《战火纷飞致农产品行情大涨 ASX农业股重回聚光灯下 赢家输家盘点》)

年度聚焦:BNPL股票

跟随科技股抛售潮,此前两年在澳大利亚证券交易所风生水起的BNPL先买后付股票集体暴跌,曾经的市场宠儿Zip Co以-94%年回报率在ASX所有普通股指中垫底。

支付管理系统提供商EML payments也是今年ASX 200表现最差的公司之一。EML首席执行官Tom Cregan向澳媒表示,包括PayPal、Paysafe、Nuvei等其他几家公司在内同行的估值均大幅下滑。

Cregan将之归因于外部大趋势。“没有多少公司能够抵御本地或全球市场情绪的恶化,但支付技术领域的行业估值需要多长时间才能恢复,尚不得而知。”

中国矿产资源集团成立 加大定价话语权

天眼查显示,中国矿产资源集团有限公司于7月19日成立,注册资本200亿元人民币(43亿澳元),经营范围包括采矿、铁矿石加工和贸易代理等。

有业内人士分析称,中国政府支持成立这一新公司,为中国钢铁行业担负起原材料供应的责任。该公司的成立有利于中国对抗必和必拓以及力拓等矿业巨头的定价话语权。

中国是世界上最大的铁矿石消费国。中国每年的钢产量为10亿吨,每年消耗全球铁矿石产量的70%,其中大部分的供应来自澳大利亚。

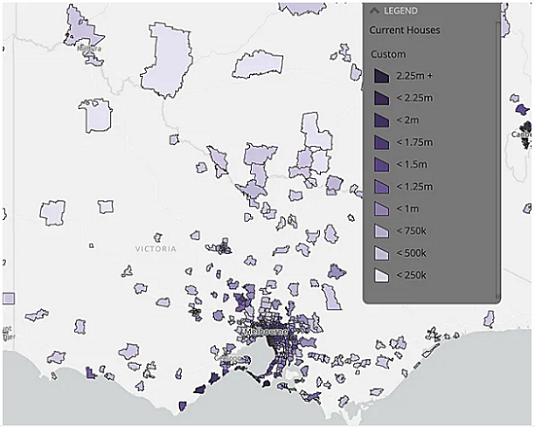

逆势飙红!墨尔本外围及维州地方城市迎破纪录房价上涨

房地产数据公司CoreLogic估计,今年一季度全澳有近四分之一的房产处于亏损状态,到二季度亏损范围扩大近一倍——有近42%的房屋和公寓已经开始贬值。

然而在全国其他市场火深火热之际,墨尔本外围地区加入维多利亚地方区域,迎来了一轮破纪录的房价上涨。

据《澳大利亚人》报道,REIV最新研究表明,墨尔本外围(距离中央商务区20多公里)房屋价格季度中值创出历史新高,按季环比上涨1%,达到85.6万澳元。按年计算,墨尔本外围区域住宅价格保持增长——年涨幅达12.6%。

与此同时,维州地方区域住房均价亦按年上涨了21.6%。REIV董事长Richard Simpson指出,维州地方市场房价中位数保持上涨势头相当强劲,房屋、单元房和公寓都在不断升值。譬如Horsham的房价中位数按年上涨40%,达到39.3万元;Stawell和Morwell房价分别上涨26.5%和30%,达到32万澳元。

有不少希望傍海生活的人墨尔本人前往Torquay置业,当地房价在过去一年也上涨四成,中位数推升到126万元。

CoreLogic 6月版《市场地图》亦发现,墨尔本80%的房屋市场和59.4%的单元房市场的房产价值在二季度出现下降,但城西北和东南地区价格更实惠的郊区房价则呈正增长。

CoreLogic :7月维州不同价位房产分布(图片来源:The Australian)

投资人风险资产敞口降至历史低点

据腾讯自选股消息,面对美股强劲反弹,投资者看到了持续上涨的希望,但多家华尔街投行却在此时发出警告,敦促投资者保持谨慎,不要看到大涨就贸然入市。

摩根大通资产管理公司认为,企业利润存在下行风险,这可能令股市继续承压。

美国世纪投资公司则建议投资者等待经济前景进一步明朗,观察通胀何时见顶的信号。

美国银行的最新月度基金经理调查显示,投资者将风险资产敞口降至即使在全球金融危机期间也未见过的低水平,但该行的多空指标处于“最大程度看跌”水平,表明未来形势可能出现转机,这也提振了市场风险情绪。

美银的最新调查认为,投资者情绪恶化可能为市场创造买入机会。

花旗集团的经济学家将全球经济衰退称为“明显且迫在眉睫的危险”,并重申他们认为全球经济衰退的可能性高达50%。花旗经济学家预计今年全球经济增长2.9%,2023年增长2.6%。

在给客户的报告中,Nathan Sheets为首的经济学家们表示,现在预计世界经济今年增长2.9%,2023年增长2.6%,略低于之前的预测。这意味着全球增长将低于趋势水平,而美国和欧元区料将在未来12至18个月陷入温和衰退。

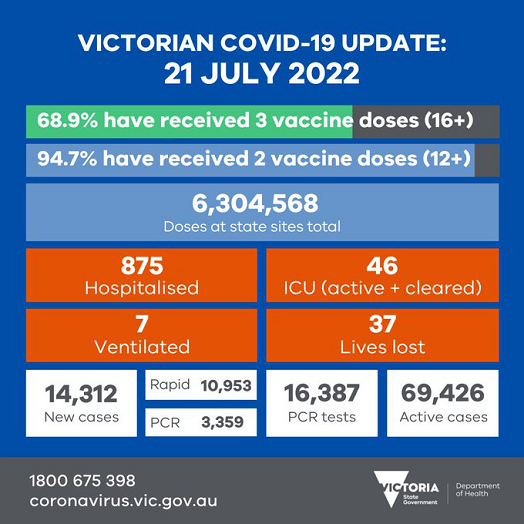

维州新增14321新冠病例 37人病亡

维州截至昨晚新增新冠病例14321(前值12984)例,较前值大幅增加,其中快速检测RAT病例10953,核酸检测PCR病例3359, 37人病亡。昨日共有PCR检测16387(前值18523)个。活跃病例69426(前值66898), 较前值有所增加。

目前维州和疫情相关的住院患者875(前值906)人,ICU患者46(前值45)人,需用呼吸机者7人。住院患者略减,重症患者略增。

截至昨晚,维州18岁以上疫苗三剂接种率已超68.8%,12岁以上两剂接种率已超94.7%。

维州卫生部

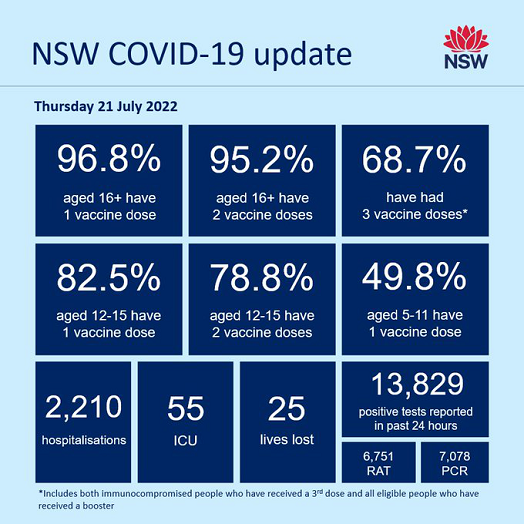

新州新增13829病例 25人病亡

截至昨晚8时的24小时内,新增确诊病例13829(前值15352)例,较前值大幅减少。其中PCR病例7078,快速检测确诊RAT病例6751。病亡25人(前值20人)。

目前新州新冠住院人数2210名 ( 前值2236),55名(前值63)患者接受ICU重症监护。住院略减,重症患者大幅减少。

数据来源:新州卫生部

截至7月18日,新州16岁以上居民疫苗一剂接种率达96.8%,两剂接种率已达95.2%,三剂接种率达68.7%。82.5%的12至15岁青少年已接种一剂,78.8%的已接种两剂,49.8%的5至11岁少儿已接种一剂疫苗。

美股收盘:隔岸观火 三大指数悠然涨至近一个月新高

在欧洲政坛摇摇欲坠的背景下,美股投资者又度过了一个安稳上涨的交易日。隔岸观火的余裕以及财报季不温不火的表现,也推动一些此前出现深度下跌板块反弹。截至周三收盘,三大股指均达到六月中上旬以来的新高。

(三大股指小时线图,来源:TradingView)

B. Riley FBR首席市场策略分析师Art Hogan解读称,眼下十年期美债收益率的波动性大幅下降,通胀预期也开始下降,迄今为止的财报季也比市场担忧得好很多。科技和消费服务板块一直是市场中被打压得最厉害的板块,现在风险偏好也开始进入这些领域。

对于全球资本市场而言,周四的焦点依然将集中在欧洲,意大利联合政府是否会散伙、俄罗斯恢复天然气供应的变数都有骤然打击市场情绪的潜力。(文章来源:财联社)

欧股主要指数小幅下跌 英国富时100指数跌0.44%

欧洲三大股指当天全线下跌,英国伦敦股市《金融时报》100种股票平均价格指数20日报收于7264.31点,比前一交易日下跌31.97点,跌幅为0.44%。

个股方面,当天伦敦股市成分股中服务类个股领涨,位于涨幅前五位的个股分别为:苏格兰按揭投资信托股价上涨4.78%,国际设备租赁商阿什特德集团股价上涨3.43%,AVEVA集团股价上涨3.03%,在线零售商奥凯多集团股价上涨2.65%,体育博彩公司Entain股价上涨2.44%。

当天伦敦股市成分股中消费类个股领跌,位于跌幅前五位的个股分别为:包装企业戴维·所罗门·史密斯公司股价下跌3.83%,阿斯利康制药公司股价下跌2.80%,罗尔斯罗伊斯控股公司股价下跌1.94%,家用清洁用品公司利洁时集团股价下跌1.90%,英美烟草股价下跌1.84%。

欧洲其他两大主要股指方面,法国巴黎股市CAC40指数报收于6184.66点,较前一交易日下跌16.56点,跌幅为0.27%;德国法兰克福股市DAX指数报收于13281.98点,比前一交易日下跌26.43点,跌幅为0.20%。(文章来源:新华网)

财报临近苹果目标价遭集中下调!两家投行解释:主要是外部原因

当地时间周三(7月20日),两家美国投行宣布下调苹果公司股票的目标价。

此前,苹果宣布将于下周四7月28日美股收盘后(北京时间下周五7月29日凌晨)公布其2022财年第三财季的财报。

这使得一些投资者开始担心这家科技巨头的业绩,不过两家投行表示,它们考虑的主要是外部原因,并重申看好苹果的立场几乎不变。

富国银行证券分析师Aaron Rakers将该行对苹果的目标价从每股205美元下调至185美元,他认为一些地区的新冠疫情、恶化的宏观环境以及外汇市场的影响是苹果的最主要风险。

但Rakers仍维持苹果的“增持”评级,并且依然在该行高风险投资组合“Signature Picks”中。Rakers表示,他有信心苹果能应对这些挑战,并相信iPhone的需求可以比同行表现得更好。

周一,分析机构Canalys也认为,即使在经济不景气的环境下,iPhone 13的需求仍然很高,这在全球手机市场降温的大环境中显得十分另类。

另外,摩根士丹利分析师Katy Huberty将苹果的目标价从185美元下调至180美元。她表示,供应链问题和强势美元可能会限制公司今年二季度销售量的上行空间。

报告称,“我们预计苹果截至6月底的季度业绩将略低于市场预期,并接近指引的低端。Mac的销量和服务的营收可能表现不佳,抵消iPhone的稳健表现。”

与富国银行证券一样,Huberty也保持对其的超配评级,她认为苹果是一只高质量的股票,应在回调时买入,“它是在经济低迷时期追求高质量/最好品种的选择”。

此前有分析指出,由于苹果处于高端市场,与食品和能源相比,消费者对iPhone的需求受到价格的影响也会较小。截止发稿,苹果涨1.65%,现报每股153.50美元。(文章来源:财联社)

美国总统拜登:将宣布行政行动令 应对气候变化

当地时间7月20日,美国总统拜登表示,气候变化对美国来说是一个明显而现实的威胁,由于国会没有采取行动,他将宣布更多的行政行动令来应对这一紧急情况,内容包括为面临极端天气的社区提供23亿美元的新资金、采取措施推动海上风电产业发展等。(文章来源:央视新闻客户端)

美国楼市持续降温:抵押贷款申请降至22年以来最低水平

随着美联储持续收紧货币政策,更高的利率和通胀打击了消费者,美国房地产市场正在快速降温。数据显示,不仅成屋销售连续第五个月下滑,且抵押贷款申请也降至22年来最低水平,

根据美国房地产经纪人协会当地时间7月20日公布的数据,美国6月份成屋销售量环比下降5.4%,经季节调整后销售总数年化为512万套,为2020年6月以来的最低水平,销量连续第五个下滑,这是自2013年以来最糟糕的情况,而且可能会进一步恶化。

成屋库存也出现了增加,这是三年来的首次库存同比上涨,达到126万套,为9月以来的最高水平。环比来看,库存连续五个月攀升。

美联储正积极加息以对抗通胀,这一举措令整个房地产市场降温。高抵押贷款利率抑制了买家需求,迫使一些买家退出交易。随着库存开始增加,一些卖家开始降价。

美国房产经纪协会NAR首席经济学家Lawrence Yun指出,房价承受能力下降继续令潜在购房者付出代价,抵押贷款利率和房价在短时间内都上涨过快。

分析认为,高利率推高购房成本,抑制了购房需求。此外,全美住宅建造商协会表示,建筑商信心指数已连续七个月下降,处于2020年5月以来的最低水平。

同一天,衡量美国住房购买或再融资抵押贷款申请的一项指标跌至世纪之交以来的最低水平,这是住房需求低迷的最新迹象。

数据显示,截至7月15日当周,美国抵押贷款银行协会(MBA)市场指数市场指数连续第三周下降,抵押贷款申请当周下降7%,同比下降19%,降至22年来最低水平。

由于抵押贷款利率接近2008年以来的最高水平,加上消费者承受能力的挑战,房地产市场一直在降温。

MBA经济学家Joel Kan表示:“由于经济前景疲软、高通胀和持续的负担能力挑战正在影响买家需求,传统贷款和政府贷款的购买活动均有所下降。”(文章来源:财联社)

需求预期转弱 全球大宗商品回调

欧美经济体不确定性因素增加,导致市场对大宗商品需求方面出现担忧情绪。石油、铜、铁矿石等商品近期经历了较大幅度调整,本周出现一定程度的反弹。

自今年春季触及阶段高点以来,棉花、铜、石油、铁矿石、铝等期货价格调整幅度均超过20%。分析人士指出,高通胀背景下,全球经济回落预期成为了本轮商品调整的主要推手。在多个宏观因素扰动作用下,年内大宗商品仍可能出现调整,但中国需求占主导的品种表现可能会更加抗跌。

已进入调整周期

近日,大宗商品表现不尽如人意。在市场预期美联储继续紧缩的背景下,上周大宗商品价格再度调整并刷新近期低位。

文华财经数据显示,截至7月20日,美国原油期货主力合约自3月份高点以来累计下跌了约24%;沪铜期货主力合约从4月份高点算起,累计跌幅约26%;铁矿石期货主力合约自本轮高点以来累计下跌逾30%;沪铝期货主力合约自3月份高点以来下跌约26%。表现最不理想的是棉花,棉花期货主力合约自5月高点以来累计跌幅达34%。

多位市场分析人士认为,美国制造业指数、工业产出指数、期限利差等指标均预示该国经济衰退的几率增加,全球经济的衰退预期不断升温。以本轮商品大幅调整为起点,在宏观经济基本面预期不佳的驱动下,大宗商品市场已经进入了调整周期。

“大宗商品大幅调整的背后,是高通胀背景下未来经济回落所带来的需求预期转弱。”物产中大期货首席经济学家景川对中国证券报记者表示,全球供应链的修复、欧美经济在通胀数据创下40多年新高之后引发的美联储急剧加息以及缩表计划遏制了经济增长,大宗商品价格在高位失去支撑后大幅调整。

“美联储持续紧缩,对主要金融资产均带来利空影响。加息造成杠杆成本的上升,打击金融市场和实体经济加杠杆的积极性。缩表则直接影响金融市场流动性,并且间接提升了资金成本。美元指数受此影响大幅上升,对商品价格产生利空效果。”方正中期期货研究院首席宏观分析师李彦森对中国证券报记者说。

聚焦中国需求因素

不过,在上周大幅调整之后,本周的大宗商品尤其是国内商品价格强势反弹,多品种出现大涨行情。

从反映全球大宗商品走势的CRB指数走势看,该指数自7月7日以来出现一定止跌迹象,此轮大宗商品跌势会否就此止步?

“经过短期内大幅下跌后,CRB指数出现了一定回升,这属于恐慌情绪后的超跌反弹行情。”景川认为,目前商品市场整体的驱动力已经发生周期性改变,欧美通胀数据创下40年来新高成为各方关注的焦点,相关决策层若要抑制通胀,必然会伤及经济及就业环境,PPI-CPI的剪刀差若要修复,也将导致大宗商品承压,周期性趋势难以在短期内发生逆转。“因此,目前来看,大宗商品调整走势可能尚未完结,反弹修复后再度调整的情况仍有可能发生。”

“上周美联储多位高层表态支持7月加息75基点,导致市场对7月美联储加息100基点的预期有所下降。市场的紧张情绪缓和后,7月14日开始的两个交易日,大宗商品价格持续反弹。因此,近几日大宗商品反弹可能更多是受7月美联储会议政策预期的短期影响,而非整体趋势的扭转。从目前情况以及下半年预期来看,美国和全球经济衰退风险依然较高,大宗商品价格仍存下行风险。”李彦森认为。

展望后市,市场人士认为,美联储未来仍会快速加息,最早要到明年才会看到节奏放缓。从大类资产表现来看,大宗商品的“最好时候”或已经过去。

就大宗商品走势而言,李彦森预计,在美联储继续紧缩、欧洲央行货币政策转向、全球经济衰退风险持续上升、地缘局势紧张造成的供给扰动等多重因素影响下,年内大宗商品整体仍可能出现调整。

“相对来说,国内经济处于疫情后的复苏阶段,并且下半年边际表现或强于海外经济体。因此,海外需求占比较高的品种,如能源、部分有色金属,表现可能相对不理想。而国内需求占主导地位的品种,如黑色产业链相关品种,有相对更强的预期,但具体节奏仍需关注房地产投资、开工、施工修复的情况。”李彦森强调。

从大类资产投资角度看,景川表示:“商品中的有色金属和黑色系调整幅度明显。相对来说,股票相关资产没那么悲观,特别是IC(中证500股指期货),其估值一度跌到历史较低水平。因此总的来说,股指还具有一定配置价值。债券市场下半年可能会维持震荡格局,机会并不大。”(文章来源:中国证券报)

【澳股】

明星小盘股Ardea:镍需求保持高速增长 潜在合作方多来自电池行业

尽管二季度镍价有所回落,镍需求继续以创纪录的速度增长,驱动力不仅来自不锈钢等传统用途,更受到快速增长的锂离子电池(LIB)行业支撑。

西澳镍钴勘探公司Ardea Resources Ltd (ASX股票代码:ARL)在季报中表示,镍是电动汽车(EV)行业供应链上高性能化学电池的重要组成部分。Ardea目前接洽的大多数潜在合作伙伴都来自锂离子电池领域,正在加速开发以镍为主的阴极化学品,以生产三元锂电池。

澳华财经在线数据库显示,Ardea 位于西澳卡古利尔的KNP项目是发达国家最大规模的镍钴资源之一,矿产资源量达8.3亿吨镍品位0.71%、钴品位0.046%,含镍资源量590万吨、钴资源量38万吨。

KNP项目正处于开发阶段。Ardea表示项目融资可能会以承销合伙以及取得出口信贷机构贷款支持的方式推进。

(延伸阅读《镍钴矿商Ardea获颁联邦政府“重大项目资质” 股价飙升19%》)

季报显示,截止上季末Ardea持有现金储备2200万元,无债务负担。

周三澳东时间13:10,ARL报1.04澳元,涨幅11%,成交量32万股。过去一年该股涨幅达132%。

ANZ预计澳储行将快步加息 圣诞节前现金利率或飙至3%以上

ANZ澳新银行预测,澳人将面临一系列的“超级规模(supersized)”加息举措,到圣诞节时官方现金利率预计会超过3%。

该行目前认为,RBA澳储行将在8月、9月、10月和11月连续四次加息50个基点。在加息200个基点后现金利率将从现在的1.35%提高到11月份的3.35%。

ANZ告诫称,劳动力市场的强劲势头以及随之而来的持续高通胀风险正促使央行采取紧缩立场。

(延伸阅读《澳储行强调要把通胀控制在目标区间 未来几个月利率或翻倍》)

该行澳洲经济学主管David Plank认为,在未来几个月的议息会议上,RBA仍有很大可能性单次加息50个基点以上。

金融市场目前预计,到今年年底澳洲现金利率将达到3.3%。

【小编贴士:】手机端阅读时,点击文章页面左上Logo即可返回首页阅读。祝读者朋友天天健康、开心!工作投资顺利。

免责声明:本文为财经观察评论,不构成任何投资建议,交易操作或投资决定请询问专业人士。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限,任何形式转载请标注出处,图片来自网络。)